[재정상식] 적립금 큰 'DB플랜' + '생명보험' = 절세 극대화

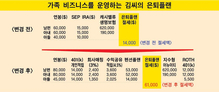

Q. LA지역에서 자영업을 운영하는 42세 박모씨는 비즈니스가 정상 궤도에 진입하면서 150만 달러의 연매출이 예상됐다. 풀타임 직원 3명의 급여와 세금 및 비즈니스 비용을 제외한 순이익은 50만 달러가 될 것으로 보인다. 업체는 S콥이며 박씨는 연봉으로 15만 달러를 받는다. 그는 업체의 급증한 순이익을 활용, 본인 은퇴 준비도 하고 직원 복지 향상도 꾀하는 동시에 절세 효과도 극대화할 수 있는 방법을 찾고 있다. A. 비즈니스 은퇴플랜은 크게 DC(Defined Contribution Plan)와 DB(Defined Benefit Plan)로 나뉜다. DC와 DB플랜을 잘 혼용하면 은퇴 준비는 물론 절세 역시 가능하다. 이에 더해 우수 직원 보너스 플랜(Executive Bonus Plan)을 더하면 저축성 생명보험의 혜택도 받으며 세금도 줄일 수 있는 일거양득의 효과도 노릴 수 있다. ▶DB플랜 소득은 높고 직원 수는 적은 전문직 종사 고소득 납세자에게 유용한 비즈니스용 은퇴플랜이 바로 DB플랜이다. 다른 은퇴플랜과 비교해서 상대적으로 적립금 규모가 크다는 장점 때문이다. 적립금 규모는 TPA(Third Party Administrator)라는 설계 및 관리 전문업체가 해당 사업체 업주와 직원의 연봉 수준, 연령, 근무 기간, 은퇴 시점 등을 토대로 금액을 산출한다. 박씨의 경우, 정규직 3명으로 직원 수도 적고 소득이 많은 데다 비즈니스가 안정권에 들면서 수익 안정화로 DB플랜이 더 적합해 보인다. 은퇴 시점을 20년 후로 상정하고 산출한 적립금은 연간 7만 달러다. 이 자금은 회사가 업주 대신 납입하고 이를 업체 비즈니스 매출에서 제한다. 즉, 순매출이 50만 달러에서 43만 달러로 줄면서 세금도 3만 달러 정도 줄어든다. 연간 적립금은 박씨의 소득과 연령에 따라 달라질 수 있다. 20년 동안 매년 7만 달러를 적립한다고 가정하면 은퇴 시점에는 최소 140만 달러라는 넉넉한 은퇴 자금을 기대할 수 있다. ▶401(k) 제공 DB플랜에다 DC플랜을 더하면 절세 효과를 배가할 수 있다. 401(k)/수익 공유 플랜을 직원들에게 제공 시 과세 소득을 더 절감할 수 있기 때문이다. 또한, 직원들의 은퇴 자금 마련을 도와 회사에 대한 로열티 제고를 통한 이직 방지 효과는 덤이다. 더욱이 박씨 자신도 개인 자격으로 401(k)계좌에 1만9500달러(2021년 기준)를 적립하면 연봉에서 적립금만큼 소득 공제 혜택을 추가로 받을 수 있다. ▶우수 직원 보너스 플랜 회사 임원과 같이 꼭 필요한 직원에게 제공하는 상여 생명보험도 좋은 절세 수단이 된다. 우수 직원 보너스 플랜은 관리 유지도 번거롭지 않고 업주나 핵심 직원들의 종신 생명보험(캐시밸류 누적)에 가입해주면서 보험료는 비즈니스 비용 처리가 가능하다는 이점도 있다. 특히 생명보험은 업주에게 세제 혜택과 보험이 주는 이익까지 제공한다. 캐시밸류가 있는 종신 보험 가입자는 쌓인 현금을 비상금, 자녀 학자금, 은퇴자금 등으로 쉽게 찾아 쓸 수 있는 데다 가입자 사망 시 기본적으로 유가족이나 지정한 사람에게 소득세 면제 상태로 지급되는 혜택도 있다. 수입 보장 혜택이 포함된 상품도 있으니 본인 상황에 가장 유리한 상품을 선택하는 지혜가 필요하다. 다만, 보험료를 회사가 대신 내기 때문에 직원 입장에서는 정식 월급 외에 받는 보너스가 돼 소득세 부담이 생긴다. 하지만 이 세금마저도 회사가 대신 납부하고 이를 비용으로 할 수 있어서 이중 혜택을 누릴 수 있다. 일례로 박씨에게 200만 달러 보상 한도의 생명보험을 들어주고 보험료 3만 달러는 회사에서 대신 내준다. 이때 박씨에게 발생하는 1만 달러의 소득세도 업체가 급여 비용으로 처리해 대신 납부하면 업체는 총 4만 달러(보험료+세금)를 비즈니스 비용으로 제할 수 있어서 과세 소득 절감 효과를 극대화하게 된다. *Disclaimer : 이 글은 투자에 대한 정보일 뿐 투자는 본인 판단이며, 그 결과도 본인 책임입니다. 진성철 기자재정상식 생명보험 적립금 비즈니스용 은퇴플랜 비즈니스 은퇴플랜 저축성 생명보험